L’immobilier à Paris

Au travers des exemples de ventes de

De Particulier à Particulier (PAP)

09/1996 - 02/2007

(Ce document est diffusé sous licence Creative Commons)

A LIRE DE BOUT EN BOUT !

En tant que particulier, et comme beaucoup d’autres, je me suis intéressé au prix des appartements parisiens. Lors de cette recherche, j’ai notamment découvert les exemples de ventes du site d’annonces De Particulier à Particulier (PAP). Ces exemples ont pour origine les appels des clients de PAP pour résilier leur annonce lorsqu’ils ont trouvé un acheteur. Les prix indiqués sont donc ceux fournis par le vendeur lors de cet appel. Il ne s’agit pas des prix affichés dans les annonces mais bien des prix de vente. Ils ne comprennent pas non plus de frais d’agence, ces ventes se faisant exclusivement entre particuliers.

Si ces exemples sont généralement peu nombreux pour la plupart des villes, leur nombre est par contre tout à fait raisonnable pour la ville de Paris : plus de 23 800, s’étalant de mi 1996 à aujourd’hui (soit 2 000 par an et 180 par mois en moyenne, une fois exclues les annonces ne comportant pas de surface et celles comportant des prix aberrants, en francs par exemple). D’où l’existence de cette « étude » et sa limitation à Paris.

Ces exemples sont fournis gratuitement par PAP et ne peuvent être utilisés à des fins commerciales. Ce document lui-même est donc destiné à informer les particuliers et ne peut lui-même être utilisé à des fins commerciales. Un grand merci à PAP qui nous permet ainsi de nous renseigner avant d’effectuer le plus important achat de notre vie. Pour que perdure cet accès gratuit, merci de ne pas en abuser.

Attention, les graphiques et les commentaires qui vont suivre portent sur cet « échantillon » de ventes. Celui-ci n’est sans doute pas représentatif des ventes effectuées par l’intermédiaire du PAP. Il est encore moins représentatif de l’ensemble de ce marché, une bonne partie de celui-ci passant par les agences (notamment les « produits exceptionnels»). Il faut par ailleurs prendre en compte la disparité des biens (attrait des quartiers, qualité et situation des appartements, ancien ou neuf…). Ces chiffres ne peuvent donc en aucun cas être pris pour des références. On ne peut au mieux qu’imaginer des tendances. Ces tendances ne concernent que Paris, un marché important mais fermé. Enfin, et surtout, ces chiffres et leurs commentaires vous sont présentés par un non-professionnel. Par avance, toutes mes excuses pour les banalités et les contrevérités qui pourront être exposées ici.

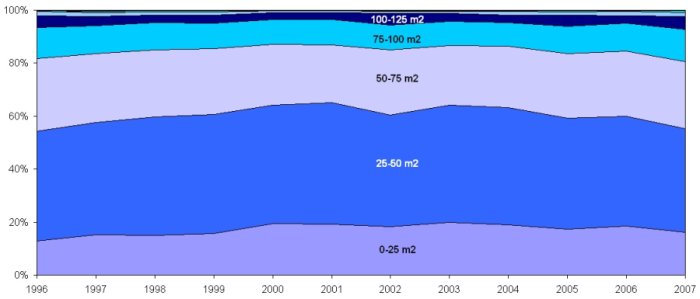

Les deux graphiques ci-dessous représentent l’évolution de la surface et du nombre de pièces des appartements donnés en exemple par PAP. Si l’on se concentre sur la gauche du premier graphique, on constate par exemple que, en 1996, 80% des appartements vendus faisaient moins de 75 m2, et que plus de la moitié faisaient moins de 50 m2.

Graphique

1 - Evolution annuelle de la répartition de la surface des

appartements

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

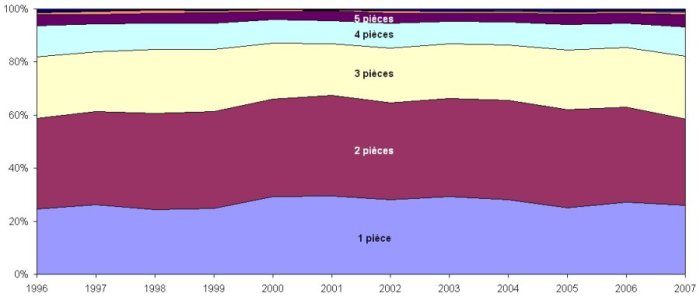

De la même façon, on constate dans le graphique suivant que près d’un tiers des appartements vendus sont des studios et un autre bon tiers sont des 2 pièces (une chambre). En tout 80% des appartements vendus ont au maximum 3 pièces.

Graphique

2 - Evolution annuelle de la répartition du nombre de pièces

des appartements

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

On constate également que ces répartitions sont relativement stables dans le temps. L’offre est proportionnellement stable : on ne construit quasiment plus à Paris. Le marché évolue donc en fonction de la demande. Ainsi, si les 4 pièces sont rares, être propriétaire à Paris quand on a 2 enfants est un luxe.

L’image du jeune couple habitant un 120 m2 en duplex avec terrasse dominant Paris relève bien du mythe (il existe bien quelques duplex et triplex dans le graphique ci-dessus, mais au dessus des 5 pièces, quelque part au milieu des 6, 7 et 8 pièces). Ces « biens » constituent donc plutôt des « produits d’appel » : ceux que l’on met dans la vitrine pour vous faire entrer dans l’agence. Le parisien, lui, vit dans un studio ou un 2 pièces de moins de 50 m2 doté de quelques défauts qui en font son charme. S’il fonde une famille, il partira en banlieue pour ne revenir qu’à la retraite (il se l’est toujours promis).

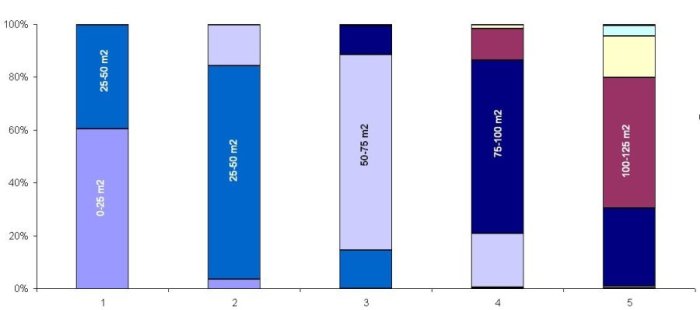

Le graphique ci-dessous se veut un peu plus précis. Il présente la superficie des appartements vendus en fonction de leur nombre de pièces. Le nombre de pièces et la superficie sont ceux figurant dans l’annonce. Les appartements atypiques et de plus de 5 pièces ont volontairement été retirés (nombres non représentatifs).

Graphique

3 – Surface des appartements en fonction de leur nombre de

pièces

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

On constate donc que :

Les deux tiers des studios vendus font moins de 25 m2.

80% des 2 pièces font entre 25 et 50 m2. Mais on vous proposera parfois moins de 25 m2 et les 2 pièces vendus font assez rarement plus de 50 m2.

Les trois quarts des 3 pièces font entre 50 et 75 m2. Mais on vous proposera assez souvent des appartements de moins de 50 m2. Les 3 pièces vendus de plus de 75 m2 sont rares.

Les deux tiers des 4 pièces font entre 75 et 100 m2. Mais on vous proposera souvent des appartements de moins de 75 m2. A l’inverse, les 4 pièces de plus de 100 m2 sont assez rares.

Enfin, un peu plus de la moitié des 5 pièces font entre 100 et 125 m2.

Ces répartitions sont à la fois dues à l’offre et à la demande. La taille des appartements proposés est plus ou moins standardisée. A l’inverse, si l’on vous propose un grand 2 pièces vous pouvez répondre « c’est agréable, mais il me faut une chambre en plus ». Comme on vous le dira dans une agence : « un bien, une (ou plusieurs) cible(s) ».

Dans la plupart des annonces figure également l’étage où se situe l’appartement. En ce qui concerne ce critère, le constat n’est pas si simple qu’on aurait pu le croire. L’hypothèse est finalement la suivante : je veux tout sauf une tour ou un RDC, à la rigueur un 1e étage, de préférence de l’haussmannien ou du récent en hauteur.

Par ailleurs, 13% des appartements ont été vendus avec un parking, et plus de la moitié avec une cave (57%).

Le terme « montant de l’acquisition » est ici volontairement utilisé : il ne faut pas oublier que ces appartements ont été vendus à des particuliers ; à vous ou à votre voisin. La volonté d’acheter peut-être grande, elle a été à chaque fois confrontée à la capacité d’achat. Et cette capacité n’est pas extensible à l’infini…

Le graphique suivant présente l’évolution du montant des achats sur les 10 dernières années. L’année 2007 ne faisant que commencer, nous n’en tiendrons pas compte. Si l’on se concentre comme tout à l’heure sur la partie gauche du graphique, on constate qu’en 1996 le montant auquel on achetait un appartement était inférieur à 200 000 € dans plus de 80% des cas, et même inférieur à 100 000 € dans la moitié des cas ! Si l’on se réfère au deuxième graphique de ce document, on en conclut que pour 100 000 € on pouvait acheter un 2 pièces, et pour 200 000 € la grande majorité des 3 pièces.

Graphique

4 - Evolution annuelle de la répartition du montant de

l’acquisition

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

Si l’on regarde maintenant la partie droite du graphique, on constate qu’en 2006 le montant auquel on achetait un appartement était inférieur à 400 000 € dans plus de 80% des cas, et inférieur à 200 000 € dans moins de la moitié des cas. Toujours en se référant au deuxième graphique de ce document, on en conclut que pour 200 000 € on peut tout juste acheter un 2 pièces et pour 400 000 € un 3 pièces. Entre 1996 et 2006, les particuliers ont plus que doublé le montant de leur achat pour un nombre de pièces équivalent.

Dans cette comparaison, nous nous sommes concentrés sur la grande majorité des achats. Qu’en est-il des 20% restants ? Si on regarde à nouveau le graphique en 1996, le reste des appartements s’achetait entre 300 et 400 000 euros, voire 500 000. En 2006 ils se sont négociés dans les tranches supérieures non légendées, soit 500-600, 600-700, 800-900… Ils ont eux aussi (et c’est logique) plus que doublé de prix.

Comment en est-on arrivé là ?

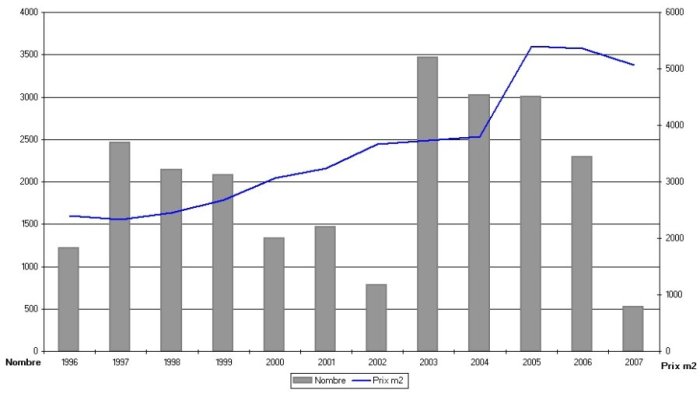

Le graphique ci-dessous présente sous la forme d’un histogramme (colonnes grises) l’évolution du nombre d’acquisitions par an (échelle de gauche) et sous la forme d’une courbe bleue l’évolution des prix (échelle de droite). Les prix indiqués sont des prix moyens au m2. Ce sont ceux des exemples fournis par PAP. Attention, l’année 2007 ne fait que commencer. Le niveau des prix, ainsi que le nombre des acquisitions ne sont pas du tout définitifs (on voit d’ailleurs que le nombre de transactions est déjà important pour un début d’année).

Note importante : quelques « trous » figurent dans les exemples fournis. On peut douter qu’il y ait eu des mois où le nombre des acquisitions fut nul. On peut par contre tout à fait comprendre que les équipes de PAP prennent de temps en temps des vacances… Les mois suivants sont manquants : janvier, février, avril, juillet et décembre 2002 ; mai et juin 2006. 2002 et 2006 sont donc certainement sous estimées dans ce graphique !

Graphique

5 - Evolution annuelle du nombre d’acquisitions et du prix au

m2 des appartements

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

Premier constat : le nombre d’acquisitions entre 2003 et 2006 a été supérieur à celui des années 1996 à 2002 réunies. Soit plus d’achats durant ces 4 dernières années que durant les 7 années qui ont précédé !

Deuxième constat : cet accroissement de la demande a provoqué un doublement des prix.

En analysant le graphique ci-dessous dans le temps (le même en plus détaillé), on constate que les prix ont été relativement stables jusqu’en 1998 (de 2300 à 2500 € le m2 en moyenne). Cependant, la hausse qui s’amorce va faire gagner aux prix plus de 50% entre 1998 et 2002 ! L’année 2003 est une année record en nombre d’acquisitions. Si les prix semblaient stables dans notre graphique précédent, ils oscillent en réalité (sous la pression de la demande ?). L’année 2004 débute avec un record en terme de prix (près de 4 400 €/m2 en janvier). Mais ceux-ci s’effondrent durant le premier semestre pour rejoindre un niveau équivalent à ceux de 1999 (2 400 €/m2 en août). Les prix doublent soudain entre août et septembre (5 000 €/m2). Ils garderont globalement ce niveau jusqu’à aujourd’hui si l’on exclut 2 pics à l’automne 2005 et à l’été 2006 (près de 6000 €/m2).

Graphique

6 - Evolution mensuelle du nombre d’acquisitions et du prix au

m2 des appartements

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

Que s’est-il passé en 2004 ? Soit les exemples fournis présentent une aberration, soit un événement extérieur est venu relancer non pas le nombre des acquisitions qui semblait stable et soutenu, mais les prix. Une explication possible est l’association de la baisse des taux et de l’allongement de la durée des prêts.

En se référant à un article très détaillé de Meilleur taux, on peut en effet constater :

En 2002, la majorité des prêts ont une durée de 15 ou 20 ans (respectivement 39 et 32%).

En juin 2005, alors que les prêts sur 20 ans se sont maintenus à un même niveau, ceux sur 15 ans ne représentent plus que 17% de l’ensemble des prêts. En contrepartie, plus d’un prêt sur 4 a une durée de 25 ans et les prêts sur 30 ans font leur apparition avec un petit 2.58%.

« Si on associe les deux facteurs [taux et durée] on obtient une augmentation de capacité d’emprunt de 35% par le passage de 15 ans à 20 ans et de 38% par le passage de 20 ans à 25 ans ». Soit un quasi doublement en passant de 15 à 25 ans (+86%)…

Notes : ces chiffres sont donnés pour l’ensemble de la France. Les proportions sont peut-être encore plus importantes pour Paris…

Le même article conclut sur le fait que les taux ont atteint une limite en 2005 et que l’allongement de la durée des prêts ne peut se poursuivre au même rythme, ce qui aura des « répercussions sur l’évolution future des prix de l’immobilier ». On nous souffle là la fameuse question de l’œuf et de la poule : est-ce l’augmentation des prix qui provoque l’allongement des prêts ou bien l’inverse ?

Depuis, les prêts sur 35 ans ont fait silencieusement leur apparition. Aujourd’hui, les banques commencent à proposer des durées de 40 ans et le courtier Cafpi, en association avec la Kutxa Bank, une durée record de 50 ans. Les assurances, elles, viennent de poser une limite : avoir remboursé pour ses 70 ans ! Quand à la presse, elle commence à réagir en titrant : « Emprunteur à vie » pour Les Echos ou « Tous propriétaires... à 70 ans » pour Le Monde.

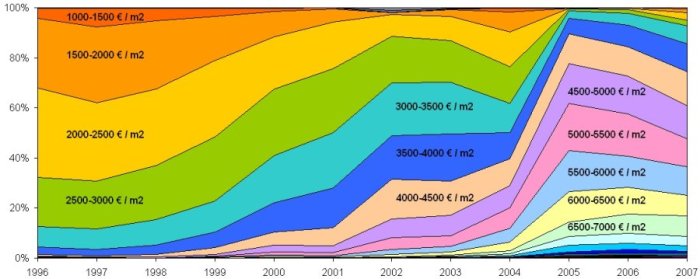

Poussons notre analyse encore un peu plus loin. Précédemment nous avons regardé l’évolution du montant de l’acquisition en la découpant par tranches, tout comme nous l’avions fait pour les surfaces et le nombre de pièces des appartements. Livrons nous au même exercice avec les prix au m2. En mettant les prix au m2 les plus faibles en haut et les plus élevés en bas, nous obtenons le graphique suivant. On a ici une analogie avec les strates géologiques, les tranches de prix les plus élevées venant du centre de la terre et compressant les plus faibles vers le haut jusqu’à les faire disparaître.

Graphique

7 - Evolution annuelle de la répartition des prix au m2 des

appartements

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

Tout comme nous l’avons vu précédemment, on constate une hausse des prix jusqu’en 2004, avec des tranches de prix basses qui disparaissent et des tranches de prix hautes qui apparaissent pour occuper petit à petit la majorité des prix des appartements. Nous avions vu que l’année 2004 était une année charnière. On retrouve ici un regain des prix les moins élevés, contrecarrés par une augmentation des prix les plus élevés. 2005 apparaît nettement comme l’année la plus chère de notre période étudiée (en ce qui concerne notre échantillon). L’année 2006 voit d’une part les tranches de prix les plus élevées occuper une proportion plus importante et d’autre part une remontée de tranches de prix moins élevées. Comme le prédisait Meilleur Taux, la durée de l’allongement des prêts ne suffit peut-être plus à maintenir la hausse. En ce début de 2007, le soufflet semble commencer à redescendre.

L’avenir dépendra des facteurs suivants :

L’évolution des taux (les banques ont beau réduire leurs marges, elles sont aujourd’hui obligées de répercuter la hausse).

L’acceptation des français à s’endetter sur 40 ans.

Or ces nouveaux prêts ne pourront être réservés qu’aux moins de 30 ans (une tranche d’âge qui a fini ses études il n’y a pas si longtemps et qui n’est pas encore sûre d’avoir rencontré l’homme/la femme de sa vie). Les jeux sont donc peut-être déjà faits…

Madame, Monsieur le futur Président de la République,

Les banques n’ont-elles pas engrangé suffisamment de clients pour les années à venir ? Ne serait-il pas temps d’en finir avec le laisser faire ? Ne pourrait-on pas éviter de faire plus de victimes ? Les jeunes n’ont-ils pas droit à une jeunesse avant de s’endetter ?

Par pitié pour la France, interdisez les prêts de plus de 20 ans. Ce qui vient de se passer a déjà suffisamment hypothéqué son avenir en amputant durablement le pouvoir d’achat des français et en les enfermant pour trop longtemps dans un logement qui deviendra vite trop petit.

Les exemples de PAP semblent avoir raconté leur histoire. On comprend mieux pourquoi la FNAIM a eu raison pendant des années en avançant des hausses à deux chiffres. On comprend mieux pourquoi BIPE / Empruntis pourraient avoir raison en parlant d’un début de baisse pour 2007 (ils n’annoncent que 2%). On comprend mieux pourquoi Precepta (Xerfi) pourrait avoir raison en parlant d’une baisse de 25% d’ici 2010. On comprend enfin pourquoi M Jean Michel Guerin, président de PAP, pourrait ne pas avoir eu tort en déclarant il y a un an à L’Expansion : « Les prix immobiliers vont baisser de 30 à 40% sur 4 à 5 ans ». A cette époque là, il avait déjà en sa possession les exemples de ventes du PAP, et dans leur intégralité…

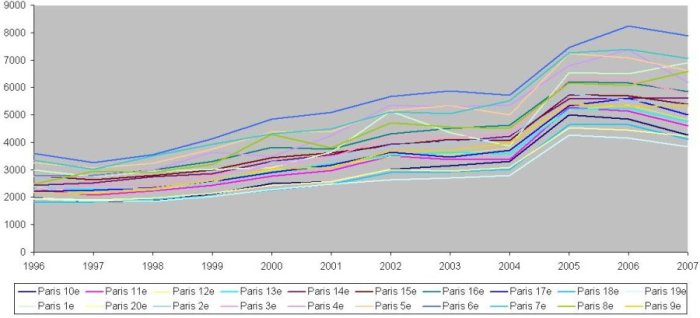

Pour ceux qui ne sont pas encore repus de chiffres, nous aborderons ces exemples de ventes sous deux derniers angles. Le premier est celui des arrondissements. Nous les avions laissés de côté car il était trop tôt pour parler prix.

Graphique

8 - Evolution annuelle des prix au m2 des appartements pour chaque

arrondissement

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

On constate tout d’abord un écart permanent entre les différents quartiers de Paris. On a sa réputation ! La place de chaque quartier reste globalement inchangée et l’écart se creuse (si les prix doublent, il est normal que l’écart fasse de même). Pour les curieux, on trouvera à droite et de bas en haut : 19, 18, 20, 10, 11, 13, 12, 17, 9, 2, 15, 14, 3, 16, 4, 8, 5, 1, 7 et 6. La côte de certains quartiers n’est cependant pas respectée ici, le nombre d’exemples de notre échantillon n’étant dans leur cas pas suffisant (notamment : 1, 7, 6, 4, 8, 5, 3, 9). Les mouvements soudains que l’on distingue dans ces courbes sont dus aux mêmes causes.

Globalement, on notera qu’en fonction du quartier, la surface acquise pour un même montant peut varier du simple au double. Par ailleurs en 2006, si certains quartiers se sont dans nos exemples maintenus à un même niveau de prix, d’autres ont continué leur hausse, tandis que d’autres encore repartaient à la baisse. Notons bien enfin que dans Paris, on parle souvent de « micro quartiers ». Les prix peuvent donc varier énormément.

Dernier angle d’analyse : l’évolution du prix au m2 en fonction de la surface (plus parlant que le nombre de pièces). Note : pour la répartition du nombre de ventes en fonction de la surface de l’appartement, on se reportera au Graphique 1.

Graphique

9 - Evolution annuelle du prix au m2 des appartements de différentes

surfaces

d’après

les exemples de ventes du PAP pour Paris 09/1996-02/2007

On note que le prix au m2 des appartements est lié à leur surface. A de rares exceptions près la surface de l’appartement entre dans 15 à 20% du prix du m2 ! Et plus il est grand, plus ce prix est élevé. Petite exception notable : depuis 2004-2005, soit la dernière grande flambée des prix, les appartements de moins de 25 m2 sont proportionnellement légèrement plus chers que les appartements de 25 à 100 m2. L’accès à la propriété se paie !

Concernant la tendance, les prix sont montés à l’unisson en 2005. En 2006, cette hausse a continué pour les appartements de plus de 100 m2 (notamment la tranche des 100-125). Les autres surfaces ont amorcé une baisse. En ce début de 2007, seules les surfaces de plus de 150 m2 continuent (fortement d’ailleurs) leur hausse.

C’est un peu comme si on avait renoncé à la surenchère par le bas (quartiers les moins côtés, surfaces les plus petites), et que ce renoncement se propageait à toutes les couches sociales. Les modes ne viennent pas forcément de la jet-set…

Enfin, ce virage pris par les acheteurs n’a peut-être pas encore été intégré par les vendeurs. Ainsi, si le nombre de ventes est resté très important en ce début d’année, les plus petites surfaces se sont moins vendues qu’habituellement (cf Graphique 1).

(Encore un peu de courage, nous parlons du plus important achat de votre vie !)

Paris ne reste-t-elle pas une des capitales les moins chères au monde ?

Absolument pas. Paris est devenue une des villes les plus chères au monde. Des villes comme Berlin ou Tokyo ne se sont jamais remises de leur krach immobilier. Quelques rares autres comme Londres le sont peut-être encore plus (il faut intégrer les revenus et le coût de la vie), mais souhaitez-vous comme les londoniens vous endetter sur deux générations, ou bien encore de façon illimitée comme aux Pays-Bas ?

Puis-je encore acheter ?

Il est aujourd’hui très difficile de louer. Et demander à ses parents de se porter caution (à condition qu’ils le puissent) passé l’âge de 35 ans peut revêtir un caractère humiliant. La tentation est donc grande d’acheter. Or même avec l’allongement des prêts, cela est devenu impossible aux « primo accédants » sans un apport conséquent. Et encore faut-il en mesurer les conséquences.

Mettons que les prix baissent d’ici 4 ans. Si vous voulez revendre pour plus grand, votre perte sera toute relative puisque votre futur bien aura également baissé. Cependant, vous resterez toujours avec votre prêt sur 30 ans (à moins justement de repartir sur 30 ans). Si par contre vous devez revendre parce qu’hélas vous avez perdu votre travail ou vous vous séparez de votre conjoint, là, vous seriez vraiment perdants. On ne souhaite ce genre de situation à personne, mais le taux de divorce en France a atteint près de 45% des mariages en 2002 (non, ce n’est plus le tiers). Et les cas de ruptures des couples non mariés sont du même ordre. Bilan : ceci ne vous arrivera jamais à vous, mais c’est à prendre en considération dans votre décision d’acheter.

On a vu tout à l’heure qu’entre 2002 et 2005, entre la baisse des taux et l’allongement de la durée des prêts (de 15 à 25 ans), on avait presque doublé la capacité d’emprunt. Ceci est beaucoup moins vrai au-delà de ces durées. Par ailleurs, le point que nous n’avons pas abordé est le coût de ce prêt. Une étude BIPE / Empruntis donne les éléments suivants pour un prêt de 150 000 € :

|

Durée d’emprunt |

15 ans |

25 ans |

35 ans |

50 ans |

|

Taux (hors assurance) |

4.00% |

4.30% |

4.55% |

4.90% |

|

Coût du crédit (€) |

49 714 € |

95 044 € |

150 104 € |

252 399 € |

|

Capital remboursé au bout de 5 ans |

27% |

13% |

7% |

3% |

Nous ne parlerons pas du coût total du crédit qui atteint des niveaux indécents. La mensualité, non indiquée ici, est fixe et chaque mois vous payez un 12e de votre taux d’intérêt (donné pour un an et non un mois) sur le montant (ou capital) restant à rembourser. Le reste de la mensualité permet de rembourser le prêt lui-même. Avec le temps, le montant à rembourser diminue et en conséquence la part d’intérêt dans la mensualité. Le remboursement proprement dit s’accélère donc avec le temps. Associé à votre prêt, on vous fournira ainsi un tableau d’amortissement comportant tous ces éléments.

Or dans le cas d’un prêt sur 35 ans le pourcentage de capital remboursé au bout de 5 ans est de 7%, ce qui équivaut au montant des frais de notaires (si vous avez emprunté 100% du montant de l’acquisition). Donc, si l’on est amené à revendre sous 5 ans (et c’est vite arrivé avec un enfant, une mutation…) et que l’on a emprunté sur 35 ans, on a été locataire de son banquier pendant 5 ans ! Et à condition de ne pas revendre plus bas que l’on a acheté, de ne pas avoir fait de travaux, et de ne pas avoir de pénalités de remboursement anticipé…

Attention si vous êtes déjà propriétaire. En période d’incertitude sur l’évolution des prix, mieux vaut vendre avant d’acheter : cela permet d’éviter les prêts relais (très coûteux), les déconvenues quand à la valeur de votre appartement (on a toujours tendance à le surestimer et à ne pas accepter de baisser le prix), et surtout les crises d’angoisses lorsque les acheteurs se font attendre et que votre banquier vous appelle. Par ailleurs, un appartement vide se vend souvent moins bien ! Enfin, si vous veniez à mettre plus d’un an à vendre votre appartement (ça peut arriver) alors que vous l’avez déjà quitté, il ne serait plus considéré par l’administration fiscale comme votre résidence principale. Vous deviendriez à ce titre imposable sur les plus-values…

Faut-il vendre ?

Il semblerait que certains particuliers se soient décidés à vendre pour louer en attendant une baisse de l’immobilier (question : pourquoi M Nicolas Sarkozy a-t-il vendu son appartement situé à Neuilly sur l’île de la Jatte ?). Mais soyons francs. Nous ne sommes pas sur terre pour spéculer mais pour vivre notre vie. Si nous sommes heureux où nous sommes, il n’y a aucune raison de déménager. Et restons francs. Si nous avons acheté depuis la mi 2004, il y a de fortes chances pour que le prix de notre appartement descende… jusqu’à la prochaine hausse…

Faut-il investir en bourse (question corollaire) ?

Attention aux sirènes du capitalisme. D’abord on ne joue pas en bourse, on investit sur du long terme de l’argent dont on n’a pas besoin ! Que se passerait-il si vous décidiez d’acheter un appartement dans 1 an alors que la bourse a (provisoirement) chuté ? Par ailleurs il faut savoir que la bourse de Paris a doublé depuis 2003 (CAC40 de 2700 à 5500 points). Certains y ont peut-être déjà investi le solde de la vente de leur(s) appartement(s)...

Fin février, les bourses mondiales ont montré que tout pouvait très vite basculer. En une séance, la bourse de Shanghai a perdu 9% à l’annonce de contrôles renforcés. Il faut dire qu’elle a plus que doublé en quelques mois et qu’il s’ouvre chaque jour plus de 90 000 comptes titres en Chine ! Mais ce n’est pas cela qui a entraîné les bourses du monde entier dans une baisse qui s’est étalée sur une semaine (la bourse de Paris a ainsi perdu 6% alors qu’elle venait d’atteindre son plus haut niveau depuis 6 ans). Non, les 3 bourses chinoises ne représentent que 5,5% de la capitalisation mondiale contre 38% pour Wall Street aux Etats-Unis. Et c’est donc la santé économique des Etats-Unis qui inquiète.

Dans ces circonstances, et aux moments les plus critiques de cette semaine de fin février, certains particuliers français impliqués qui avaient la chance de pouvoir suivre les événements ne pouvaient même plus passer d’ordre : les serveurs qui leurs étaient destinés étaient saturés. Et quand on sait que les professionnels sont prévenus longtemps avant vous et savent comment réagir…

En quoi l’économie américaine pourrait-elle aller mal ?

Comme la France, les Etats-Unis ont globalement connu un boum de l’immobilier. Pour permettre ce boum, des établissements de crédit se sont spécialisés dans le crédit à risque : des prêts « exotiques » (rien que le nom fait peur) destinés aux particuliers à faibles revenus. Les prêts sont évidemment à taux variable et parfois les échéances vont en croissant. On appelle ce secteur le « subprime ». Ces établissements ont été florissants ces dernières années. Aujourd’hui, avec un début de hausse des taux, certains de ces ménages commencent à ne plus pouvoir rembourser. Si ces premiers drames se généralisent, une véritable catastrophe sociale pourrait se produire. A noter que ce sont les minorités qui ont essentiellement bénéficié de ces prêts. Ces drames pourraient également conduire à une catastrophe financière : une trentaine de ces établissements aurait déjà mis la clé sous la porte. Et les rumeurs courant sur New Century - le numéro 3 - sont telles qu’il a perdu 70% de sa valeur en bourse en quelques jours. Or ces établissements et leurs prêts sont valorisés quelque part dans des produits financiers …

Par ailleurs, un dispositif a permis, jusque récemment, de stimuler la consommation des ménages américains : le « cash out ». Ce dispositif de refinancement hypothécaire permet de recharger son hypothèque - voire même de l’augmenter compte tenu de la hausse potentielle du patrimoine des ménages - pour la transformer en crédit à la consommation. Ou comment m’acheter une télé au motif que ma maison pourrait valoir plus cher quand je la revendrai. Or, avec la baisse (avérée) de l’immobilier américain, les robinets se sont fermés et les ménages américains sont plus endettés que jamais. On comprend que les analystes surveillent anxieusement les indicateurs !

Enfin, cette baisse de l’immobilier a fait chuter les ventes dans le neuf et par conséquent mis à mal les secteurs de la construction et du bricolage. Reste à savoir jusqu’où tout cela pourrait aller.

Un tel dispositif de prêt hypothécaire rechargeable a été lancé en France par 3 banques en septembre dernier. Il a été initié par M Nicolas Sarkozy en 2004 lorsqu’il était ministre de l’économie et des finances pour relancer la consommation. Différence importante avec le système américain : le montant de l’hypothèque ne peut augmenter. Afin d’éviter le sort des ménages américains, ne l’utilisez qu’en cas de nécessité absolue !

En France, qui a le plus profité de la hausse de l’immobilier ?

Les vendeurs : particuliers, institutionnels (l’Etat en bon gérant a vendu ses hôtels particuliers, les assureurs une partie leur parc immobilier (dans quelle proportion ?), parfois à la découpe…) et spéculateurs (avec notamment l'achat d’immeubles, entre autres aux institutionnels, puis revente à la découpe).

Les agences immobilières : un doublement des prix assorti d’un quasi doublement des ventes, alors que les frais d’agence sont en général restés basés sur les mêmes pourcentages… On comprend que leur nombre se soit multiplié…

Les notaires : même si l’essentiel des frais de notaire va à l’Etat, ils ont beaucoup travaillé ces temps-ci.

L’Etat : droits de mutation (essentiel des frais de notaire), impôts sur les plus-values (lorsqu’il ne s’agit pas de votre résidence principale), impôt sur la fortune (l’Etat a bien vu que votre patrimoine avait potentiellement augmenté…) et droits de succession. Qui a dit que les radars rapportaient ?

Les banques : dans les années 80, les taux des prêts étaient élevés. Cependant, dans la perspective d’une inflation forte, les particuliers ont emprunté en espérant une hausse de leurs revenus dans le temps (l’inflation a fini par chuter). Avec le boum de l’immobilier de l’époque, les banques se sont ainsi constitué une clientèle captive avec des prêts forts rémunérateurs. Or ces prêts n’excédaient pas 20 ans. Ils étaient donc arrivés à échéance et une génération entière de particuliers avait fini de payer sa dette. En quelques années une nouvelle clientèle vient de se constituer. Avec des marges beaucoup moins importantes certes, mais des durées qui le sont beaucoup plus.

En parallèle, certaines banques on commencé à se préparer pour les années où l’immobilier sera un peu plus dur : elles rachètent des réseaux entiers d’agences et ceci sans aucune réaction de la France ou de l’Europe. Qui leur dira que ces mariages sont contre-nature (au même titre qu’entre l’armement et les médias) ? « Mais bien sûr que si M Dupond vous pouvez vous l’achetez ! Tenez, signez-là. Je vais vous dégotter un petit prêt sur 40 ans, vous m’en direz des nouvelles ! ».

Qui est M Michel Mouillart ?

M Michel Mouillart est maître de conférence en sciences économiques à l'université de Paris-X Nanterre. Dans les années 80, il commentait déjà l’évolution de l’immobilier auprès des médias. Ces derniers temps, il collaborait avec la FNAIM (Fédération Nationale des Agences Immobilières) qui publie mensuellement ses indices de l’immobilier et dont les maîtres mots du moment sont « faible hausse » et « atterrissage en douceur ». M Mouillart a mis fin à cette collaboration, au motif qu’il n’avait plus accès à leurs données. Ses dernières déclarations dans un article du journal Le Monde à propos du marché français de l’immobilier : « Le marché est parvenu à un point haut, et le temps des incertitudes est venu ».

Qui est M Jacques Friggit ?

M Jacques Friggit est ingénieur en chef des Ponts et Chaussées. Il étudie à ce titre l’immobilier. On peut notamment consulter le premier document de ses statistiques. Pour lui, les prix de l’immobilier suivent une « tendance longue ». Dans ce cadre, ils sont habituellement cantonnés dans un « tunnel ». Par ailleurs, il exprime notamment le pouvoir d’achat des ménages français au cours du temps en fonction du taux d’intérêt des prêts, ou encore par rapport aux Etats-Unis ou au Royaume-Uni en fonction de leur revenu disponible…

Où puis-je trouver d’autres informations sur l’immobilier ?

Certains particuliers s’attendent à une baisse de l’immobilier depuis des années. Ils ont donc ouvert des sites, des forums ou des blogs, parfois depuis plus de deux ans… Pour n’en citer que 3 (mes excuses aux autres), voici une revue de presse, un blog et un forum de discussion.

Ce document m’a énormément intéressé. Que puis-je faire ?

Le diffuser à vos amis et collègues. En France, on lit beaucoup d’articles sur l’immobilier lorsqu’il est clairement à la hausse, beaucoup moins en période d’incertitude. Etre informé permet de prendre les bonnes décisions et donc d’éviter des drames. S’endetter sur 30 ans n’est pas rien.

En le diffusant, ne serai-je pas pour partie responsable d’une possible baisse ?

Informer votre voisin ne fera pas se retourner un marché. Il n’y a d’ailleurs guère qu’à Paris où l’on pouvait douter d’une baisse. S’il y a des responsabilités à chercher, ce serait plutôt du côté de ceux qui ont pu provoquer une telle hausse.

Comment réagir à ce document ou être tenu informé des suites et réactions à ce document ?

En envoyant un mail à pierre.reaction@gmail.com

Où trouver les exemples qui ont permis la création de ces graphiques ?

Sur le site même

de PAP : www.pap.fr/bcti/evaluation/exemples-de-ventes.asp

Mais les récupérer

et les traiter prend du temps et PAP ne mérite pas d’être

harcelé.

Contactez-moi si vous

voulez contribuer à ce document ou participer à sa

diffusion.

Merci de m’avoir lu jusqu’à bout,

Pierre

PS : une pensée aux personnes qui sont à mille lieues de se poser ces questions de riches.

Ce document est hébergé à l'adresse suivante : http://pierre.reaction.free.fr/